当前世界百年未有之大变局加速演进,世界进入新的动荡变革期,战略机遇和风险挑战并存,建筑业作为国民经济支柱行业,整体进入新常态且承压明显。

中智咨询以建筑工程行业上市公司为样本,分析建筑工程企业的经营业绩、效能、人员结构和人工成本水平等情况,并发布《2024年建筑工程行业上市公司经营与人工成本效率分析报告》(以下简称报告),洞察工程行业未来发展趋势,以期为建筑工程企业提供价值参考。

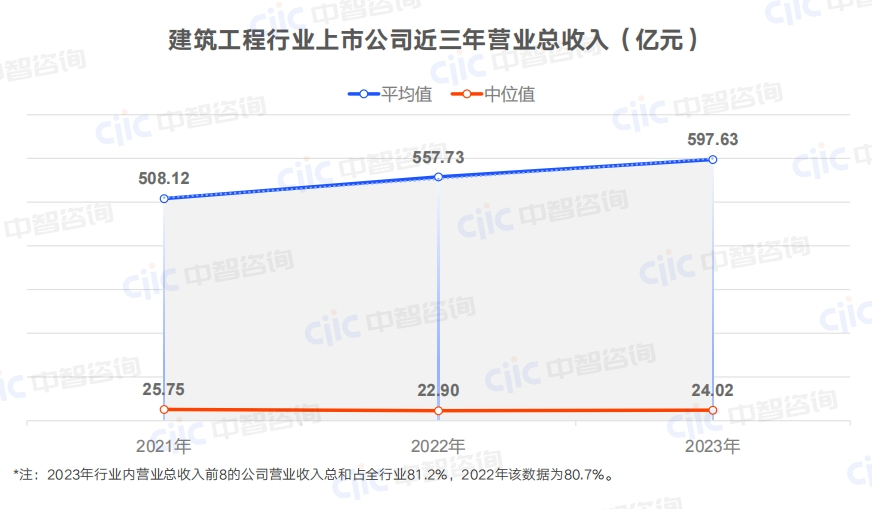

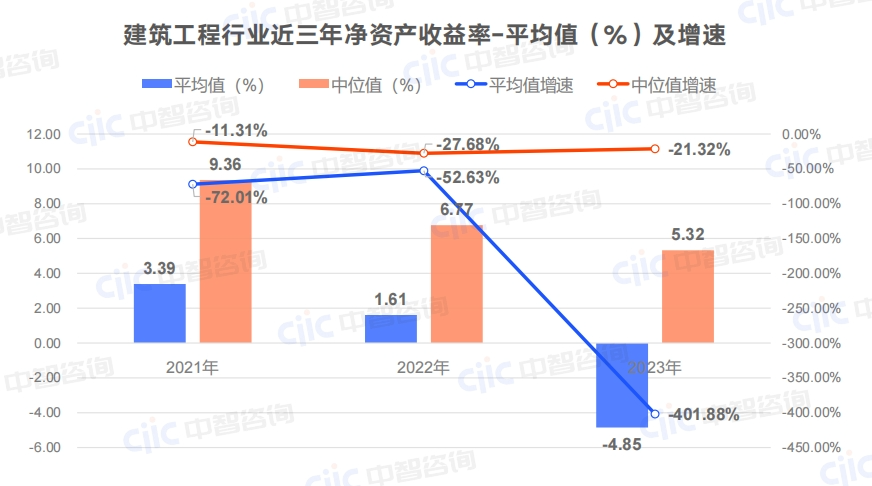

样本说明:本次分析是基于剔除ST和退市企业后,有建筑工程行业的152家企业进入分析范围,其中基础建设行业共41家、工程咨询服务行业共46家、专业工程行业共40家、装修装饰行业共17家、房屋建设行业共8家。后附样本名录。2021年至2023年,建筑工程行业上市公司营业收入平均值平稳上升;2023年营业收入中位值较2022年略有上升,但未及2021年水平。建筑工程行业上市公司营业总收入平均值与中位值差异明显,2021年为19.8倍,2023年为24.9倍,行业集中度持续增高,行业营业总收入排名前8的8家公司,营收总和占全行业81.2%。2021年至2023年,建筑工程行业上市公司利润总额平均值较上年略有上升,增速放缓,利润总额中位值近三年持续降低,加速收缩。建筑工程行业企业净资产收益率ROE的平均值和中位值近三年持续下降,ROE中位值较上年下降了21%,行业承压较大。3.经营质量类指标正面临提升挑战,高质量发展任重道远

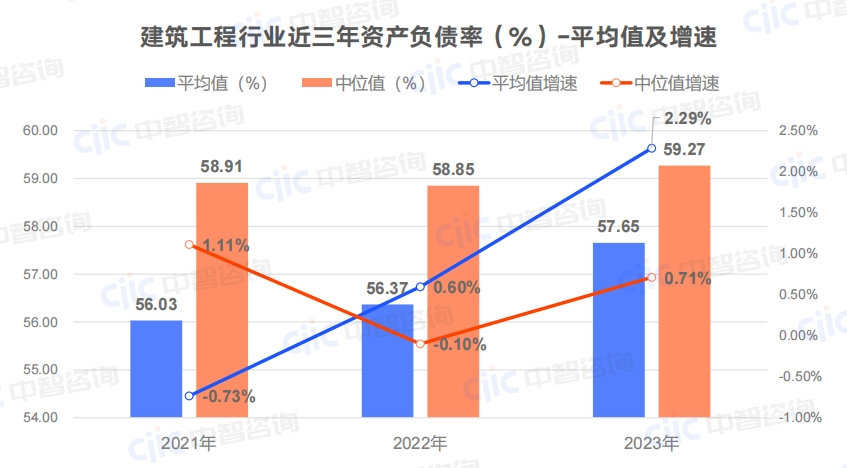

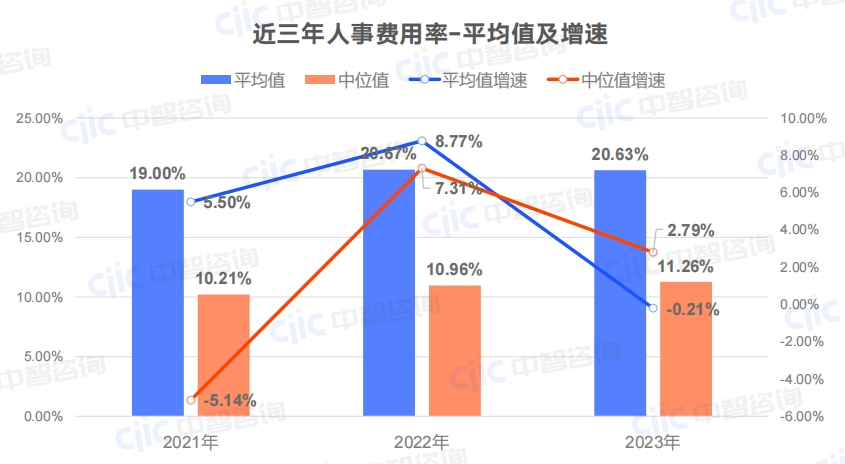

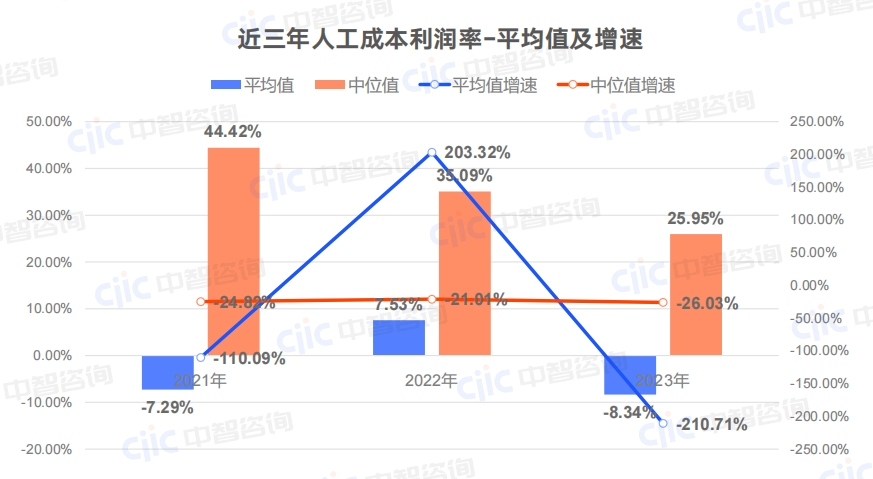

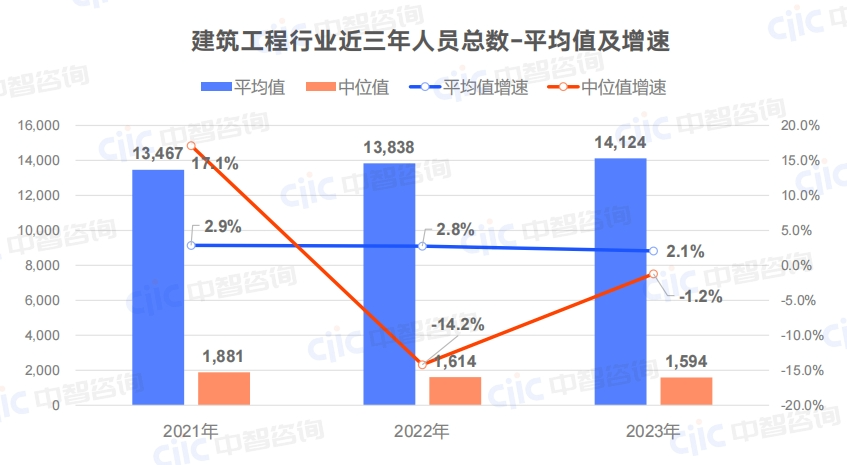

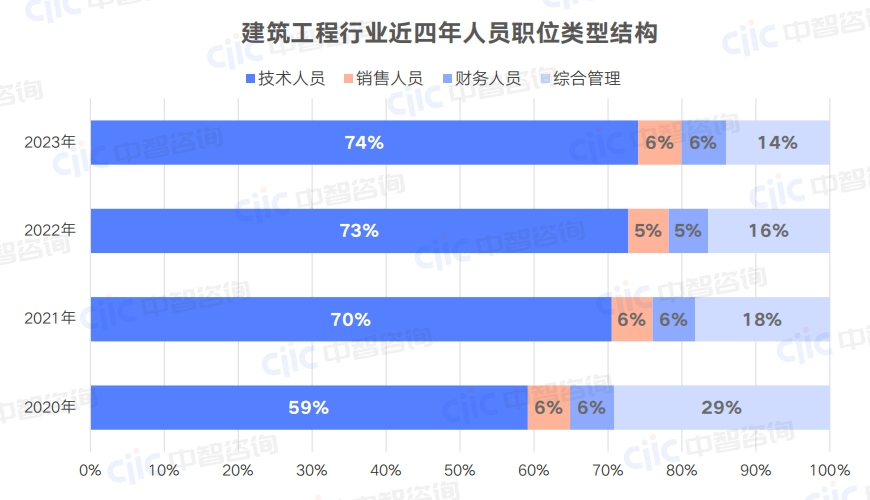

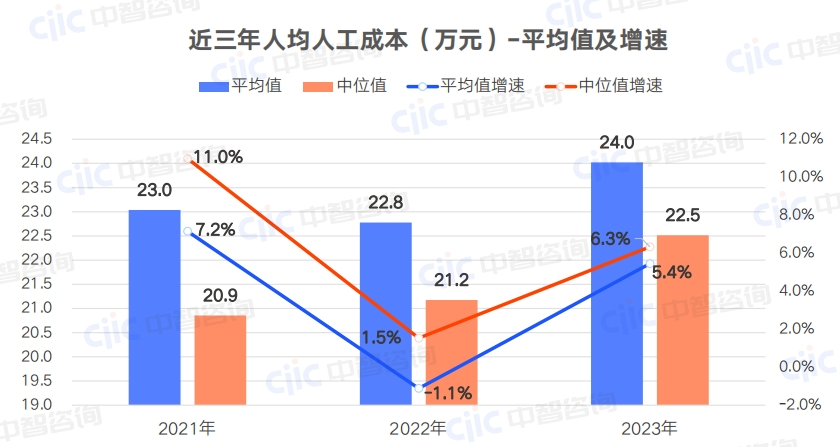

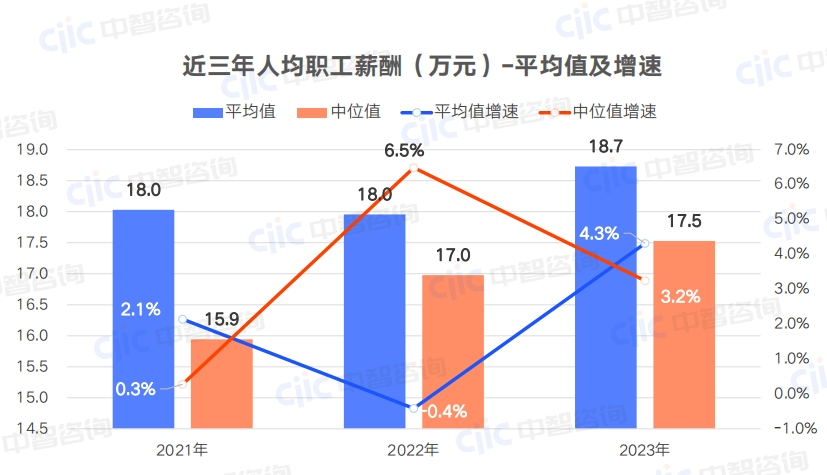

建筑工程行业近三年资产负债率持续攀升,2023年资产负债率平均值为57.7%;营业现金比率平均值与中位值水平接近,在过去三年中持续提升,2023年营业现金比例仅为1.1%。2021年至2023年,建筑工程行业人工成本利润率中位值以比较稳定的速度持续下降,每年降低约9%,企业经营管理压力进一步增加。过去三年中,行业人员规模中位值逐年减少,平均值略有上升,增速放缓;小规模企业的人员规模在持续收缩,大规模企业的人员规模略有增员。同时人员结构不断进行优化调整,技术人员的比例有所上升,综合管理类人员相对收缩。硕博等高学历层次的人才比重呈现上升趋势,2023年占比达9%。过去三年中,建筑工程企业人均人工成本波动上升,人均人工成本位于高水平(如90分位)的公司,上涨幅度尤为明显。建筑工程企业人均职工薪酬波动上升,到2023年中位值约为18万/人,建筑工程行业人事费用率在过去三年中水平相对平稳,中位值约为11%,人工成本的相对刚性给企业经营带来较大的经营管理压力。从营业收入整体看,行业集中度提升,头部企业占据主导地位

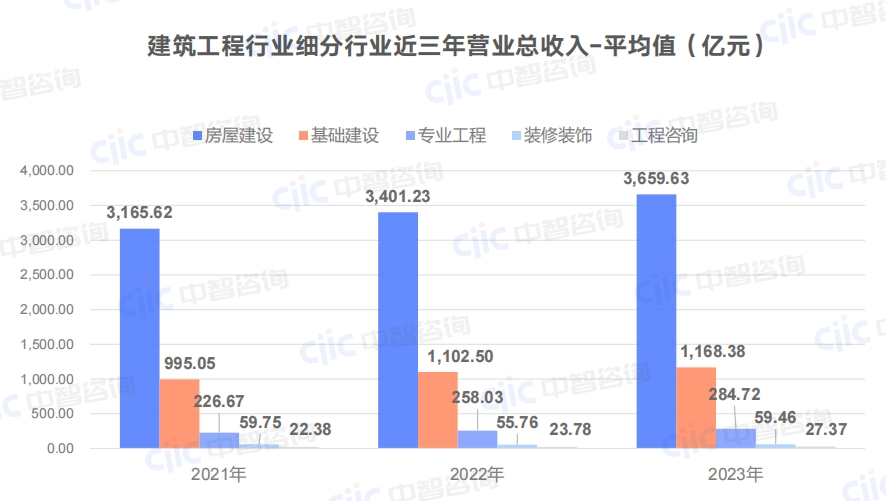

2021年至2023年,建筑工程行业上市公司营业收入平均值平稳上升;2023年营业收入中位值较2022年略有上升,但未及2021年水平。建筑工程行业上市公司营业总收入平均值与中位值差异明显,行业集中度持续提高,几家行业巨头营业总收入远超其他公司,行业营业总收入排名前8的8家公司,营收总和占全行业81.2%。从细分行业营业收入看,房屋建设行业以显著的利润总额领先

房屋建设子行业利润总额平均值远高于其他子行业,基础建设子行业次之。专业工程子行业利润总额增速连续三年放缓,23年利润总额较上年减少,增速为负;其他四个子行业23年利润总额较上年度均有不同程度的增加。近三年内净资产收益率出现了显著下降,行业整体面临较大的经营挑战

近三年来,建筑工程行业企业净资产收益率ROE的平均值和中位值持续下降,ROE中位值较上年下降了21%,行业承压较大。受一些极端负值点的影响,净资产收益率ROE平均值2023年为负值。建筑工程行业在2023年的资产负债率相对较低,但增速有显著提高

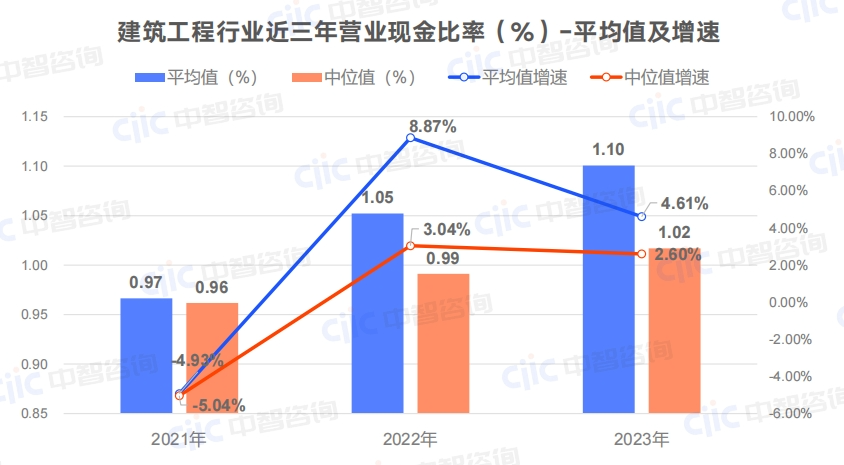

建筑工程行业近三年资产负债率保持了相对稳定的水平,平均值上下浮动不超过3个百分点,中位值上下浮动不超过1.5个百分点。资产负债率中位值与平均值非常接近,行业中各公司的资产负债率分布比较均衡。建筑工程行业在近三年的营业现金比率持续提升,但增速趋于平稳

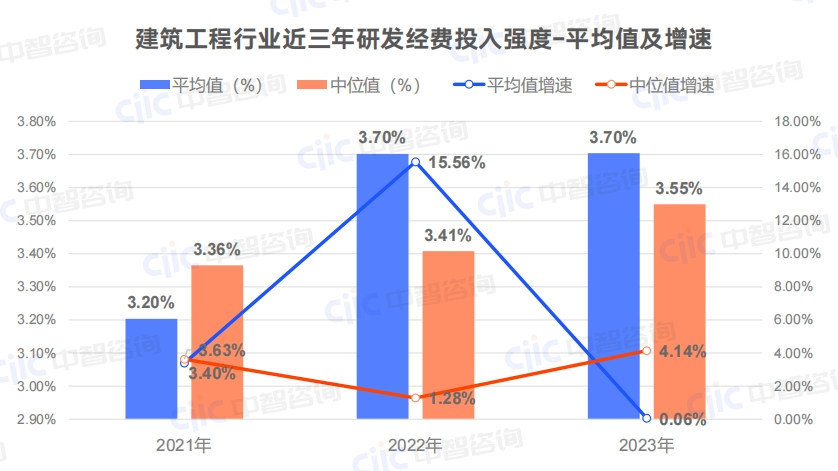

建筑工程行业营业现金比率平均值与中位值水平接近,在过去三年中持续提升,反映行业企业从主营业务中产生现金流量的能力逐年回升。2022年营业现金比率增速较快,2023年增速减慢趋于平稳,绝对值偏低,2023年营业现金比率平均值仅为1.1%。建筑工程企业近三年研发经费投入强度平均值与中位值水平接近,过去三年中整体平稳,略有上升,行业研发经费投入强度约为3.5%左右。从人效平均值来看,建筑工程行业人均创收能力相对均衡

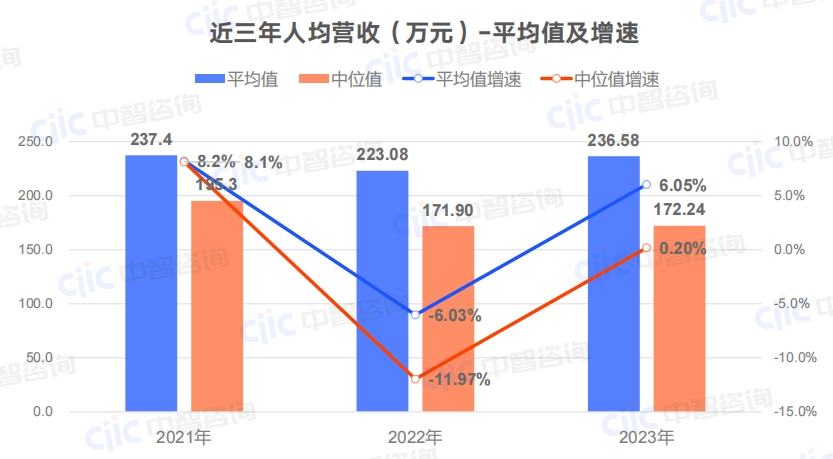

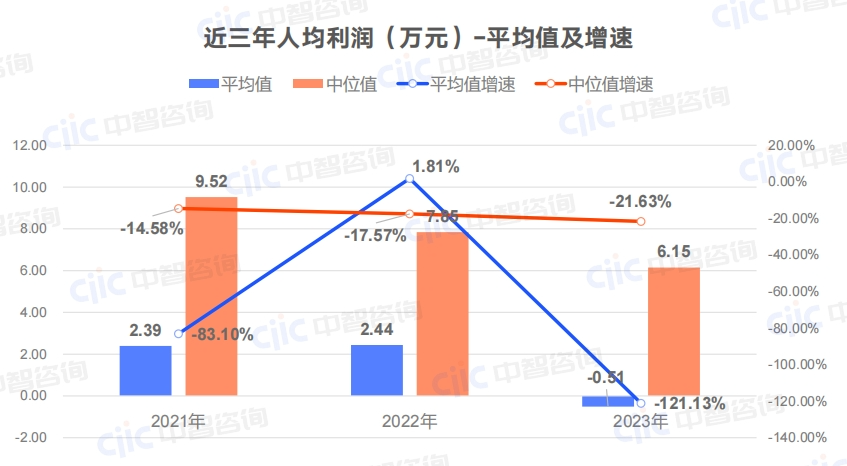

行业人均营收平均值与中位值接近,人均创收能力相对均衡;经过2022年波动后,2023年人均营收平均值及中位值较上年度有所上升。近三年建筑工程行业人均利润逐年收缩,行业创利压力大

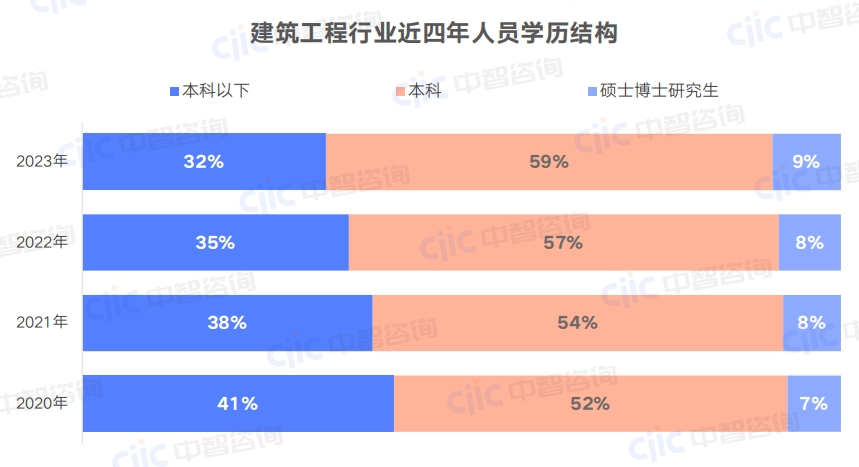

过去三年中,建筑工程行业人均利润逐年收缩,各分位值均呈现收缩趋势,人均利润中位值由2021年9.5万元降低至2023年6.1万元,降幅36%,行业创利压力大。受极端值影响,行业人均利润平均值在2023年为负值。建筑工程行业人事费用率在过去三年中水平相对平稳,中位值约为11%。人事费用率高于中位值的的企业,2023年人事费用率较2021年有增加,使得75分位、90分位人事费用率均有上升。2021年至2023年,建筑工程行业人工成本利润中位值以比较稳定的速度持续下降,每年降低约9%。人工成本利润率低(低于25分位值)的企业,在过去三年中人工成本利润率下降趋势明显,与中位值差距增大。过去三年中,建筑工程行业人员中位值逐年减少,平均值略有上升,增速放缓;规模小的企业人员在持续收缩,规模大的企业人员略有增加。过去四年,建筑工程行业公司对人员结构进行持续的优化调整,收缩综合管理类人员,增加技术人员比例,销售人员和财务人员比例基本维持不变。过去四年中,建筑工程行业中本科以下学历人员逐年减少,本科及硕士博士研究生比例有所上升。过去三年中,行业中企业人均人工成本波动上升,人均人工成本位于高水平(如90分位)的公司,上涨幅度尤为明显,说明人工成本是企业相对刚性的成本支出。过去三年中,行业中企业人均职工薪酬波动上升,到2023年中位值约为18万/人。过去三年,企业人均职工薪酬的波动上升主要调增了中位值附近的人均职工薪酬。• 本报告的分析数据均来自于A股上市公司截至2024年6月29日的年报信息。• 在剔除ST和退市企业后,共有建筑工程行业的152家企业进入分析范围,其中基础建设行业共41家、工程咨询服务行业共46家、专业工程行业共40家、装修装饰行业共17家、房屋建设行业共8家。

业务热线:

业务热线: