中智咨询持续关注中央企业控股公司在A股市场的治理管控研究实践,并发布中智咨询《中央企业A股上市公司治理管控研究报告》(以下简称《报告》)。自2020年起,中智咨询已连续第五年发布该专题研究报告并获得了广泛关注。

今年发布的《报告》通过剖析上市公司治理管控现状及问题,研究提出央企公司治理管控发展的六方面具体建议,力争以高质量研究服务推动中央企业上市公司的高质量发展。(报告统计口径:上市公司均来源于A股,范围为2023年底前上市且剔除“无实际控制人”后的国务院国资委监管的中央企业控股的上市公司)

本文基于央企A股上市公司2023年总体特征进行《报告》解读。如您对《报告》全文感兴趣,可于文末申领。

近五年来,中央企业展现出良好的发展态势,控股上市公司规模效益稳步发挥,战略性新兴产业规模不断壮大、市值持续增长。

通过深化改革创新,优化国有资本布局,推进战略性重组和专业化整合,央企控股上市公司在关键技术领域不断取得重大突破,核心竞争力显著增强,在保障国家经济安全、推动经济高质量发展等方面发挥“稳定器”“压舱石”功能。

聚焦关键领域,战新产业投资显著增加

特征1:企业数量稳步增长,制造业等对国计民生和国家安全具有重要意义的基础性行业占主导地位

纵览385家央企A股上市公司,超八成在主板上市。

从行业分布看,制造业、公共基础设施等领域仍是央企控股上市公司集中的重要领域,企业数量占比近80%,同时,中央企业对新一代信息技术、新材料等前沿领域布局进一步加速。

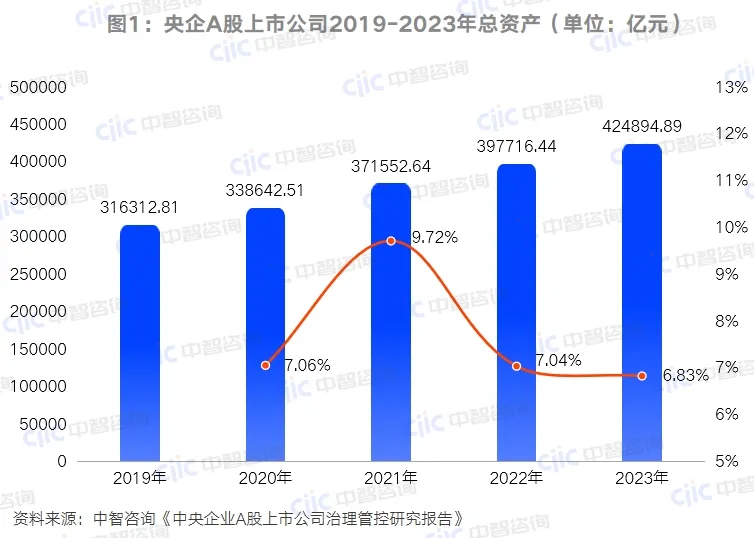

特征2:资产总额增速放缓,重要行业增长稳定

总产值上,截至2023年底,央企A股上市公司总资产规模达424,894.89亿元,占中央企业总资产(86.6万亿元)的49.06%;2019年-2023年总资产规模连续五年上升,年平均增长率达7.66%。

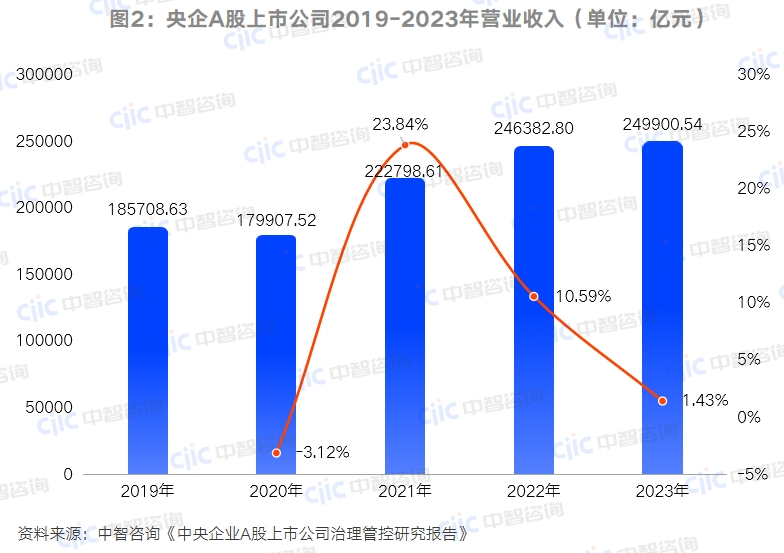

特征3:营业收入持续增长,前50强中央企业营收占比超中央企业控股上市公司总营业收入八成

中央企业控股上市公司是稳经济基本盘的重要组成部分。截至2023年底,中央企业控股A股上市公司实现营业收入总规模249900.54亿元,较2019年同期整体呈增长态势,2019年-2023年平均增长率达7.70%。

头部企业规模效益明显。营业收入前50企业营收总规模达209,103.09亿元,占比达83.67%。中国中铁、中国铁建、中国移动、中国交建、中国中冶、中国电建、中国电信、中国海油等19家企业营业收入合计达173490.98亿元,占比达70%。

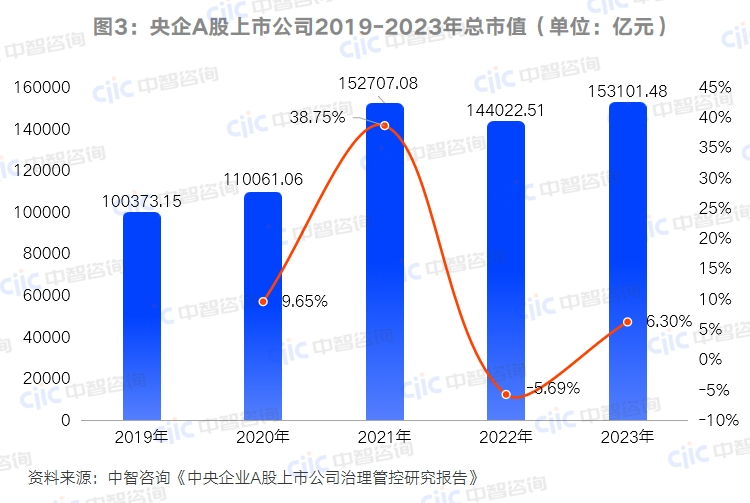

截至2023年12月31日,央企A股上市公司总市值达到15.31万亿元;平均市值为397.67亿元,与2019年相比增加了52.53%;2019年-2023年间,央企A股上市公司总市值平均增长率达11.13%。

从行业结构来看,工业、能源及公共设施是市值占比最大行业领域,占央企A股上市公司总市值的76.39%。交通运输/仓储和邮政业、房地产业行业市值比重持续下降,科学研究和技术服务业、信息传输/软件和信息技术服务业市值比重持续上升,产业结构调整趋势显现。

特征5:超四成央企控股上市公司,分布在战略性新兴产业

2023年,国资委密集推动中央企业加快发展战略性新兴产业,中央企业共计完成战略性新兴产业投资2.2万亿元,同比增长32.1%。

中央企业承担的国家“十四五”规划重大工程、央企产业焕新行动和未来产业启航行动等1000余项战新产业重点项目有序推进,完成年度投资2万亿元。新一代信息技术、新能源、高端装备制造业等领域的项目投资完成额占全部战略性新兴产业项目投资额的80%以上。

综合国家统计局《国民经济行业分类》和《工业战略性新兴产业分类目录(2023)》,有155家央企控股A股上市公司为战略性新兴产业的企业,在385家央企控股A股上市公司中占比超过了四成,在支撑高水平科技自立自强、助力我国现代化产业体系建设、保障国家战略安全发挥着巨大作用。

其中,新一代信息技术产业企业数量最多,为39家,占比达25.2%,包含35家新型计算机及信息终端设备制造业战新企业和4家网络设备制造业战新企业。

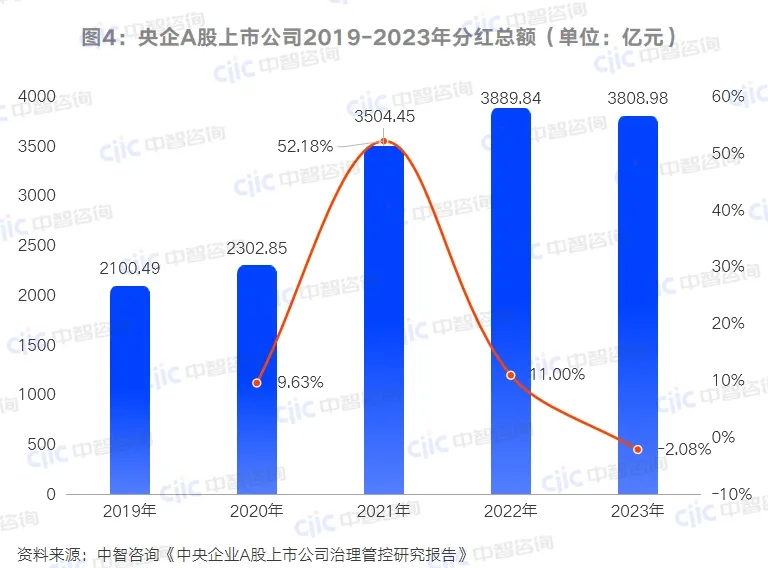

特征6:注重提高投资回报水平,分红总额整体平稳

2023年,央企控股A股上市公司分红总额3808.98亿元,较2019年同期整体呈增长态势,2019年-2023年平均增长率达16.04%。规模构成看,分红总额前50企业分红总额达3231.74亿元,比重高达84.85%。分红排行情况看,中国石油、中国神华、中国石化等9家企业分红总额合计达2158.61亿元,占央企A股上市公司分红总额的56.67%。

一利五率

分化加大,高质量发展任重道远

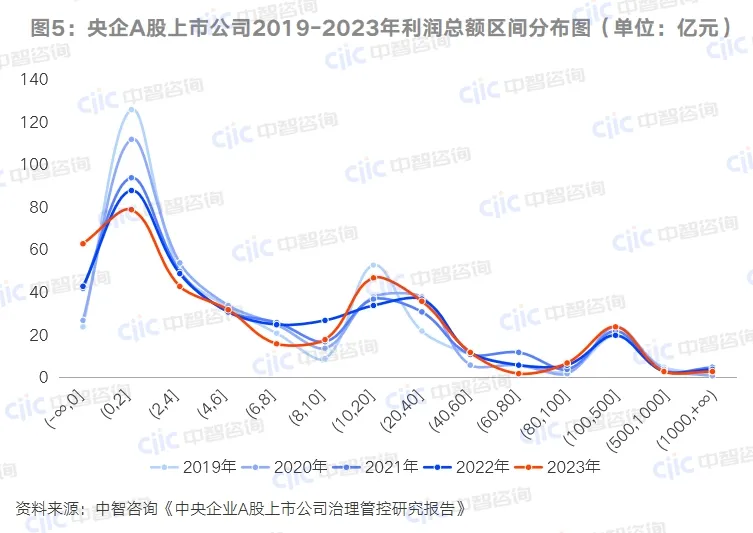

特征7:利润总额增速放缓,负利润的企业数量增长50%

截至2023年底,中央企业控股A股上市公司实现利润总额16975.64亿元,较2022年同期稳中有升。其中,利润收入前50强企业利润总额合计达15219.37亿元,比重达89.7%。

区间分布看,过去五年,利润总额超过百亿企业的数量稳定,但利润总额为负的企业数量相较2022年增长了50%、相较2019年增长了1.5倍,经济新常态之下央企A股上市中小型公司的盈利能力承压。

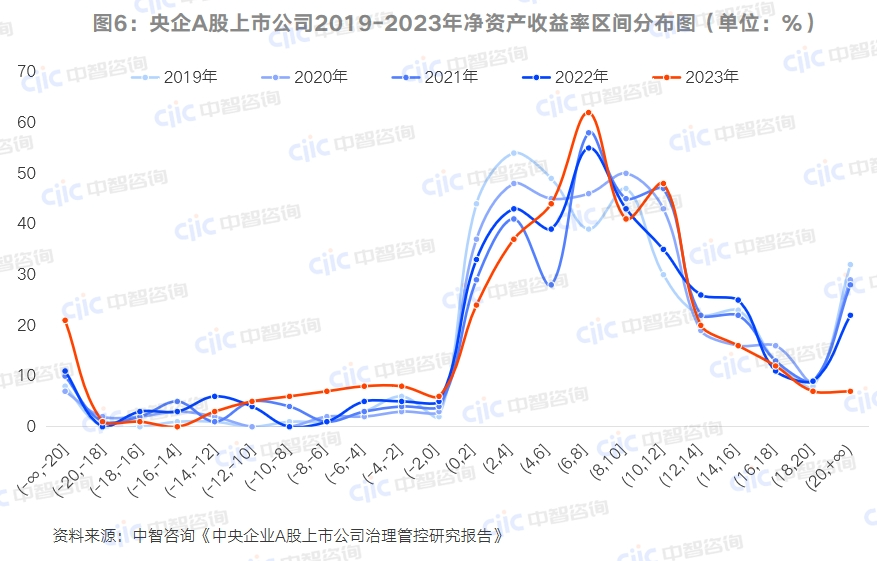

特征8:净资产收益率下滑为3.95%,但仍优于同期A股整体水平

截至2023年底,中央企业控股A股上市公司净资产收益率(ROE)平均值为3.95%,同比下降1.95个百分点,在A股市场整体水平大幅下滑的背景下,仍保持了一定的稳定性,优于同期A股市场整体水平。

区间分布看,央企控股A股上市公司ROE分布不均衡,ROE在6%以上区间分布的企业数量与2022年基本保持稳定,其中在6%-8%的企业最多,但与此同时ROE为负的企业数量较2022年增长较多。

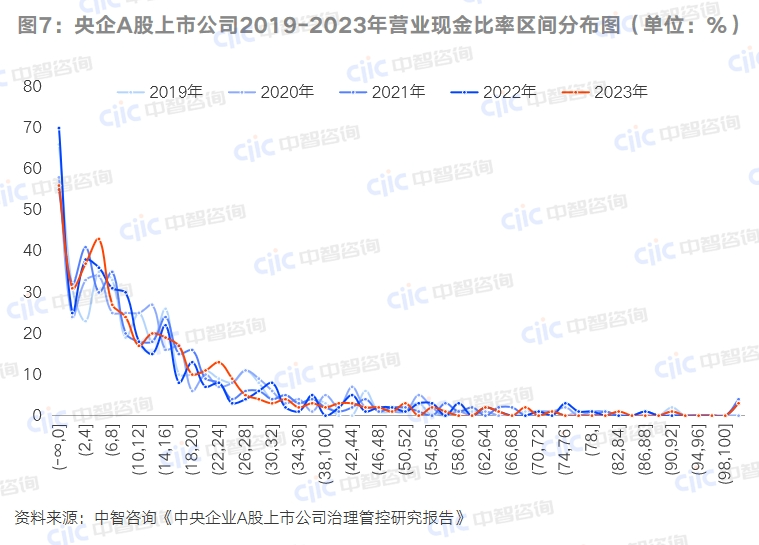

特征9:营业现金比率两极分化有所改善,均值接近12%

营业现金比率是2023年国资委央企经营指标考核体系中新加入的另一指标,体现了国资委“要有利润的收入和要有现金的利润”的监管要求,推动中央企业全面提高经营业绩的“含金量”,真正实现高质量的发展,2024年进一步提出营业现金比率要同比改善。

截至2023年底,央企控股A股上市公司营业现金比率均值为11.94%,与2022年(11.59%)相比有所改善。其中,南国置业、招商证券、中油资本、黔源电力、长江电力5家企业营业现金比率在80%以上。

区间分布来看,央企控股A股上市公司营业现金比率从低到高,企业数量下降。过去五年,营业现金比率为负的企业数量依然最多,营业现金比率低于2%以及高于50%的企业数量在减少或不变,两极分化趋势有所改善。

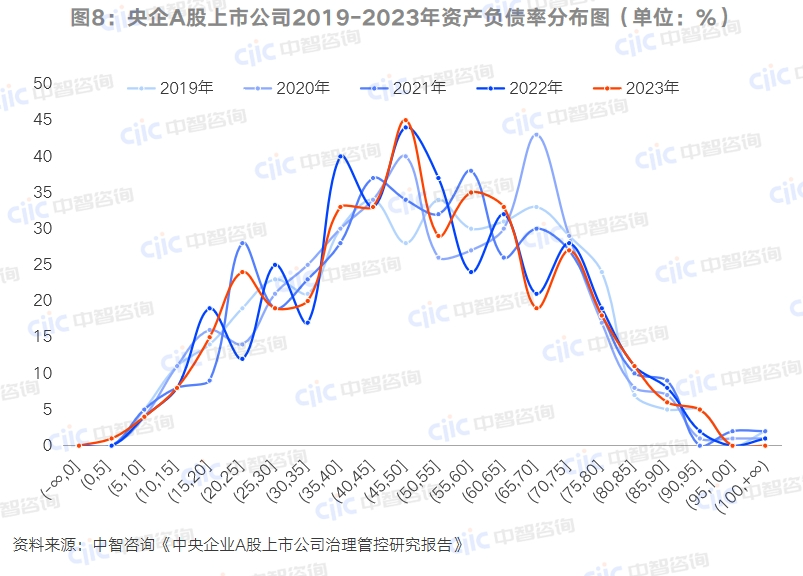

特征10:资产负债率表现稳定,稳定在50%左右

近年来,国资委坚持对资产负债率的考核。2023年国资委将国企“资产负债率控制在65%以下”的表述调整为“稳定在65%左右”。2024年对资产负债率的表述仍是“保持稳定”。

区间分布看,过去五年,央企控股A股上市公司资产负债率区间分布呈现出向50%集中的趋势。

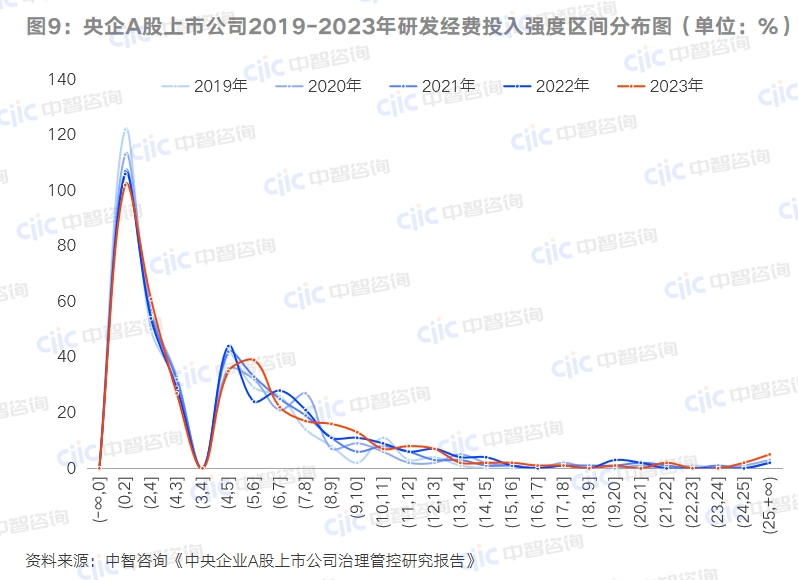

特征11:研发投入持续加大,平均研发投入强度超过5%

央企控股A股上市公司研发经费投入强度均值在过去五年稳步、小幅提升,截至2023年底达5.06%。信息传输、软件和信息技术服务业、科学研究和技术服务业、制造业、水利、环境和公共设施管理业等行业企业平均研发投入强度均在4.5%以上。其中,40家研发投入强度超过10%。

区间分布来看,过去五年,研发经费投入占比在5%-10%区间的企业数量增长明显。

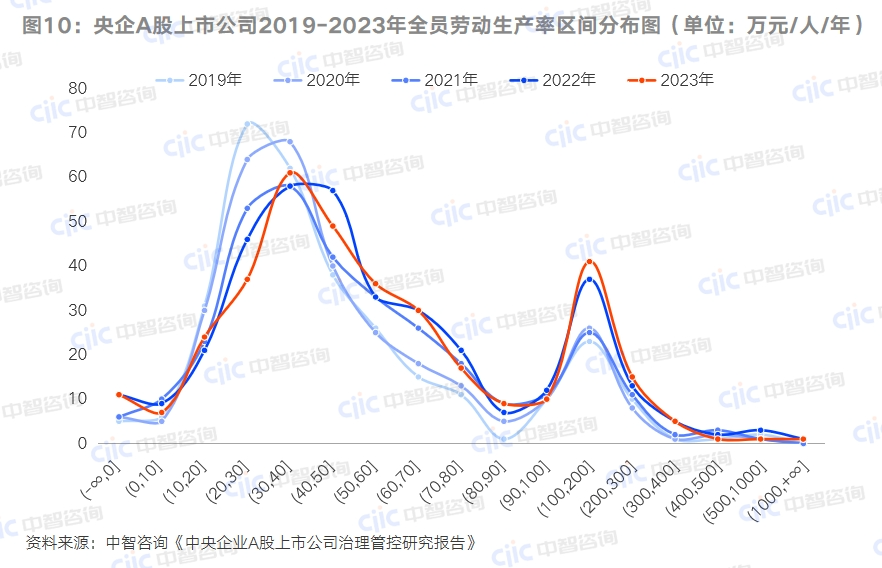

特征12:全员劳动生产率呈向高位区间移动趋势

全员劳动生产率综合反映企业在国民经济中的社会贡献。2023年央企控股A股上市公司全员劳动生产率均值较2022年略有下降,截至2023年底达72.61万元/人,但仍高于2019-2021年水平。

全员劳动生产率呈现出从低位区间向高位区间移动的趋势,相较2022年,在50万元/人以内区间的企业数量明显减少,在50-100万元/人之间的企业数量基本持平,高于100万元/人的企业数量有所增加。