战略性新兴产业是培育发展新动能、赢得未来竞争新优势的关键领域;发展战略性新兴产业,是中国立足当前发展形势、着眼长远的重大战略选择。自2010年国务院发布《国务院关于加快培育和发展战略性新兴产业的决定》(国发〔2010〕32号)以来,各项政策文件持续发布,对战新产业的界定更加清晰、支持力度持续增强。

近年来,国内外发展环境发生重大变化,各种政治经济不稳定、不确定因素增多,不少行业领域和企业发展暴露出动力不足的问题。

新阶段,加快培育和发展战新产业,布局未来产业,引导产业快速发展升级,对推进我国现代化建设尤为重要,国资国企尤要发挥表率作用。

但在战新产业培育发展过程中,企业面临的大量现实问题也不容忽视,其中最常见也是最基础核心的问题莫过于“如何界定适合自己的战新业务方向”。

基于对上述问题的思考,本文以《财富》世界五百强榜单中国内外企业战新产业发展表现为切入点,结合标杆企业实践经验看企业如何识别适合自身的战新业务发展方向。

从世界500强看中国战新企业发展

TIPS:如何识别五百强榜单中的战新企业

文章以国家统计局发布的《战略性新兴产业分类(2018)》文件中九大战新行业作为筛选战新企业的分类基础,综合考虑《工业战略性新兴产业分类目录(2023)》的内容,保证筛选标准的全面性和科学性。

在此基础上,分两步进行战新企业筛选:

1)对照战新产业分类目录,初步筛选榜单中可明确纳入战新产业的行业类型;

2)对无法直接判断是否处于战新产业的行业进行二次筛选,分析企业业务活动和营收构成,以确定其是否符合战略性新兴产业企业标准。如企业有多类业务符合战新产业标准,以占比最大主营业务进行归类。

(上述筛选思路仅供参考,根据企业信息披露情况,可能存在误差。)

经过筛选,世界500强企业中共有128家企业被认定为战新产业企业,其中包括中国企业37家,仅次于美国的40家。中美欧的战新企业上榜数量及企业平均排名如下图所示。值得注意的是,中美欧在2024年都没有“新材料”、“节能环保”、“数字创意”类型相关企业上榜。

世界500强中国企业“战新含量”达到领先水平,但仍需发力头部竞争

从上榜企业整体情况看,上榜中国战新企业总数为37家;占上榜中国企业总数的27.8%(以上榜战新企业数量除以上榜企业总数),占比与美国企业(28.8%)基本持平,高于欧盟及英国企业水平(23.1%);平均排名与欧美相近。

但在榜单TOP100企业中,中国上榜战新企业数量低于美国,且平均排名低于欧美。综合来看,我国战新产业整体发展情况已向欧美水平看齐,企业“战新含量”达到领先水平,但头部引领性企业数量偏少,战新产业发展成熟度仍待提升。

世界500强中国企业战新产业布局存在行业集中度高,关键环节薄弱问题

从战新产业分布来看,中国上榜战新企业多集中在新一代信息技术及制造业领域,存在扎堆发展现象,生物医药类企业上榜数量较少。

分行业领域来看,制造业方面如高端装备制造及新能源汽车行业虽然上榜数量更多,但平均排名皆不及欧美;

新一代信息技术产业的上榜企业数量最多,但从业务结构层面看,仅上榜一家“半导体、电子元件”细分领域企业,为台湾地区的台积公司,美国上榜同类企业则达到5家,体现中国在信息技术产业内的发展也存在“偏科”现象,产业链控制力有待提升。

世界500强中国战新企业整体盈利能力暂不及欧美,亟需促进效益效率提升

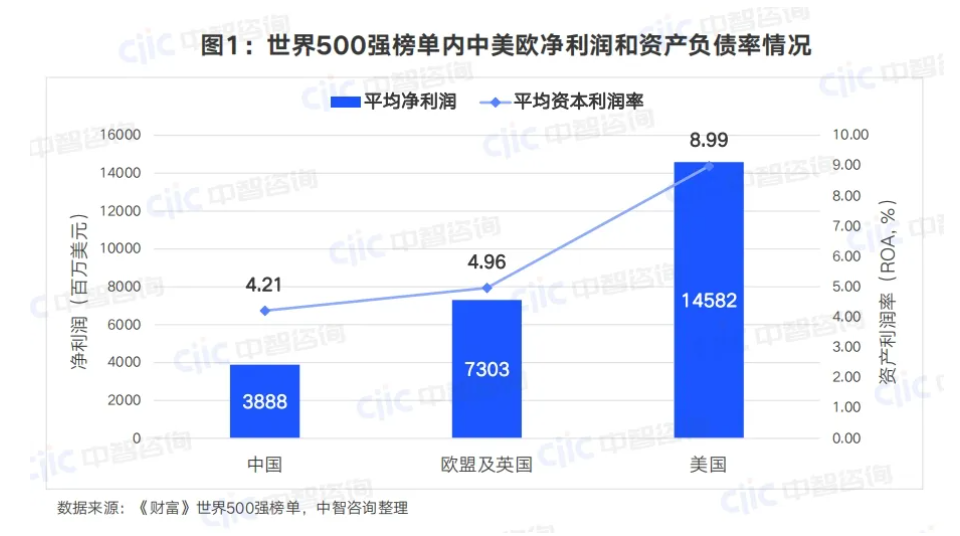

整体来看,世界500强榜单中的战新企业以10%的总资产占比贡献了总营业收入中的26%和总利润中的35%,具有较高的资本利用效率和盈利能力。

从中外企业对比来看,国内战新企业的盈利能力仍处于较低水平,跟国外企业差距显著,榜单内中国战新企业平均净利润为38.9亿美元,盈利能力相较欧美有较大提升空间;平均资本利用率与欧盟及英国相近,但不及美国。

值得注意的是,美国企业在新一代信息技术方面的盈利能力尤为突出(平均净利润147亿美元,是中国同行业领域企业的一倍以上)。

中国的整体战新产业发展水平已经接近欧美发达国家水平,但头部引领企业较少,且存在产业扎堆,企业追逐热门赛道的情况。同质化竞争可能是企业平均盈利水平不足的主要原因,突出了我国战新产业目前存在发展方向识别混乱的严重问题。

下面,我们将围绕如何结合企业自身能力准确识别发展方向,深入探讨企业在战新产业拓展时的方式方法。

如何识别千行百业中的战新业务方向

结合标杆案例看战新业务布局的识别特征

企业拓展战新业务离不开主责主业支撑,在识别发展路径时也首先要与自身业务特征紧密结合。

中智咨询基于对国资国企标杆在战新产业布局与发展等领域的长期研究,总结了企业在战新业务拓展时的三个基本识别特征,以下是结合标杆案例对识别特征的深入分析。

特征一:结合业务基础,围绕产业链布局

相较于本身定位于战新产业领域内的企业,传统实体企业立足自身业务发展基础上,结合战新方向识别主责主业升级路径,并围绕产业链的上下游进行布局。

以某央企航空公司为例,该公司明确布局民航相关战略性新兴产业,其中涉及的关键产业领域包括:信息技术产业(航空运输产业领域)、飞机维修与部附件制造产业、飞行训练及模拟机制造、通用航空、货运物流、绿色低碳、航空新营销等。

该公司围绕航空运输主业多角度延伸战新产业布局,积极识别拓展产业链上下游的战新业务方向,形成优秀的战新产业生态布局。

特征二:基于资源禀赋,衍生战新业务拓展

除了围绕产业链布局外,传统实体企业也常见凭借自身资源禀赋识别可拓展的战新产业方向,即基于企业资源禀赋如地产资源、设备资源、网络资源、政府资源等,识别出具备可支撑企业向战新产业发展的能力,从而推进战新产业的横向延伸布局。

以某通讯基础设施建设运营公司为例,其基于全国各地百万级别设施站址的独特资源优势,提出基于共建共享理念,围绕通信基础设施多场景应用的“一体两翼”业务布局。其中,“两翼”拓展的智联业务(围绕通讯设施提供信息化应用)依托通信塔基础设施展开、能源业务(围绕基站的智能换电、备电、充电)依托基站电力保障系统展开。

该公司布局的战新业务板块不仅与核心主业联系紧密,业务底层资产也互联互通,切实提升了通信基础设施的价值创造能力。

特征三:

锚定企业战略,投资推动战新产业布局

相比实体企业,非实体企业多以投资的方式发展战新产业,形式上包括基金、财务出资等多种方式。在这种情况下,企业需考虑自身战略定位,以加强核心价值体现为目标,识别战新产业投资方向。

以国有资本投资运营公司为例,国投集团通过把握国家对战新产业布局的战略要求,计划将2024年新增投资的63%用于培育战略性新兴产业。通过基金投资,涉足量子科学、人工智能、未来网络、生命健康、新能源、新材料、空天海洋等未来产业。通过超过2000亿元的基金规模,支持280余个“卡脖子”关键技术项目、近400个专精特新企业项目以及250余个国家级“小巨人”企业项目。

国投集团战新产业发展经验体现了以国家战略为顶层设计,贯彻落实国有企业的主要责任,准确识别代表未来方向、具有发展潜力和市场空间的产业。

相对而言,地方性质的投资公司除了把握国家战略外,还需考虑区域战略、复合区域产业布局、企业功能定位等要素,结合地方战略形成企业自身战略定位,准确识别适合地方区域发展的战新产业投资方向,提高国有资本价值创造能力。

综合来看,企业识别战新产业方向的前两种特征体现了主责主业的纵向深耕与横向延伸;第三种特征则以非实体企业为代表结合企业战略的投资布局来展开。三种特征整体要求企业明确自身业务与投资能力、资源禀赋和战略定位,聚焦主责主业,精准识别战新业务拓展方向。

一业一策:战新产业拓展可行性判别模型

企业发展战略具有长期性、系统性,因此在战新产业拓展识别选择时,还应对可行性和必要性进行评估,避免盲目投资并陷入长期错误的发展方向。中智咨询基于长期以来的政策研究与行业深耕,总结提出战略性新兴产业的判别思路,基于战新产业的发展必要性和可行性两大维度展开:

战新产业发展必要性主要从战略支撑角度考虑,企业在判别战新产业拓展方向时,应紧跟国家及地方政府政策指引:

在国家战略层面,一是要注重关键领域布局,增强产业链控制力和完整度;二是要坚持顶层设计引领,充分了解国家政策对战新产业发展的核心要求,参考国资国企标杆战新产业先进实践进行综合判别。

在区域战略层面,则要了解本地区域资源配置情况,充分利用相关产业集群化协同能力,并积极配合地方政府政策引领,打造符合地方经济发展的战新产业,推动地方经济发展和产业升级。

战新产业的可行性分析可以从三个维度展开,分别是发展前景、创新预期和产业效益。具体来看,可行性分析部分结合了行业生命周期理论、BCG矩阵、GE矩阵的部分维度进行参考,并针对战新产业特征进行调整。

首先,产业发展前景判断不仅要考虑市场情况如市场需求度和竞争力,还需要综合产业未来潜力,包括产业生命周期阶段和未来成长能力等要素进行分析;

其次,企业需要通过对预期技术突破或技术风险进行评估,结合投入产出情况和成果转化能力,分析产业创新投资的收益预期;

最后,关注产业效益指标,结合产业规模、产业产值、规模增长率、产值增长率等宏观经济指标对产业价值和产业发展进行分析。

综合分析

基于最新世界500强数据看来,中国企业在战新产业领域的发展取得了突出成效,在战新产业占比等方面基本达到一流水平。

但同时,战新产业领域内的同质化竞争问题也持续加重,战新布局集中度高的情况降低了企业的盈利能力。

战略性新兴产业拓展是企业发展的宏大目标,需要长期且坚定的企业战略支撑。因此,为避免企业误入非专长或低价值领域造成战略失误,精准识别和选择战略性新兴产业的拓展方向至关重要。

在推进建设世界一流企业和深化国有企业改革的政策框架下,国企央企被赋予了先行者的角色。这意味着它们需要通过实际行动展示一条可行且高效的发展路径,以增强民营企业对战新产业战略转型的信心,最终促进整体经济环境及产业链的优化与升级。

业务热线:

业务热线:

4008-200-397

阅读更多

查看全部观点洞察文章