在全球“双碳”目标深入推进和人工智能时代电力需求激增的背景下,水电不仅是国家能源安全的重要基石,也是支撑“东数西算”战略落地、服务“算电协同”新基建的关键保障,具备不可替代的基荷与调节双重功能。

一、2025年行业总体发展情况回顾

中国水电行业在2016-2025年十年间完成了从政策驱动下的外延式扩张,到遭遇资源与环保瓶颈的调整阵痛,最终步入以存量优化、功能转型和质量提升为核心内涵的成熟发展新阶段。

(一)2016-2020年:政策驱动与规模扩张期

此阶段以“十三五”规划为引领,行业处于高速增长通道,核心特征是政策强力驱动下的装机容量快速扩张。

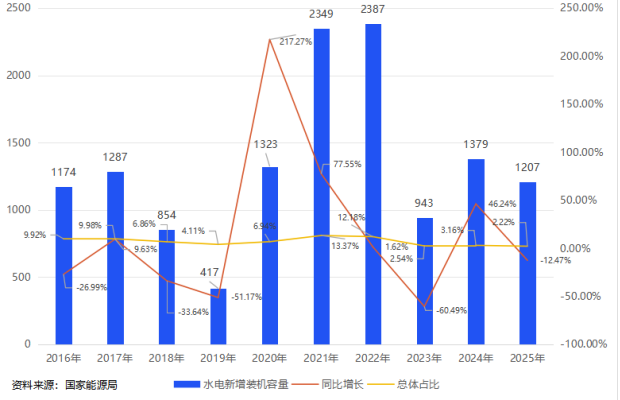

一是装机规模高速增长。新增装机容量在2020年达到阶段性峰值1323万千瓦,同比增长高达217.27%。这主要得益于“十三五”末期清洁能源目标的集中兑现,以及白鹤滩、乌东德等一批巨型水电站的集中开工建设与投产。

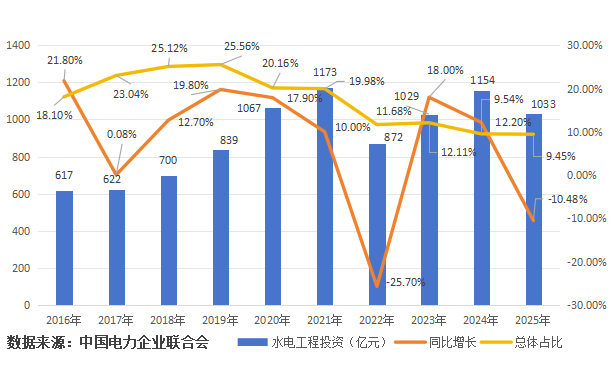

二是投资持续加码。水电工程投资从2016年的617亿元稳步增长至2021年的1173亿元峰值,年均增速显著,反映了国家层面对大型水电基地建设的坚定投入。

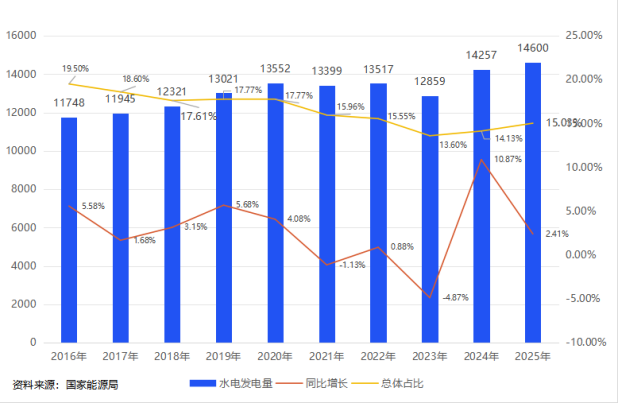

三是发电量稳步提升。水电发电量从11748亿千瓦时持续增长至13552亿千瓦时(2020年),与装机增长基本匹配,显示出项目集中投产后的有效产出。

(二)2021-2023年:调整与瓶颈显现期

此阶段行业遭遇多重挑战,增长势头明显放缓,进入深度调整与瓶颈凸显期。

一是新增装机大幅回落。2023年新增装机容量骤降至943万千瓦,同比大幅下降60.49%。这标志着优质水电资源开发趋近饱和,同时受环保审批趋严、移民成本上升、项目储备青黄不接等因素制约,行业扩张动能急剧减弱。

二是投资出现波动。2022年水电工程投资同比下降25.7%至872亿元,反映出项目周期调整和政策导向变化的直接影响。

三是发电量受自然条件扰动。2021年和2023年发电量分别出现1.13%和4.87%的同比下降,凸显水电出力对来水条件的高度敏感性,增长的不确定性增加。

(三)2024-2025年:存量优化与转型过渡期

此阶段行业增长逻辑发生根本转变,从追求“量的扩张”全面转向“质的提升”和存量优化。

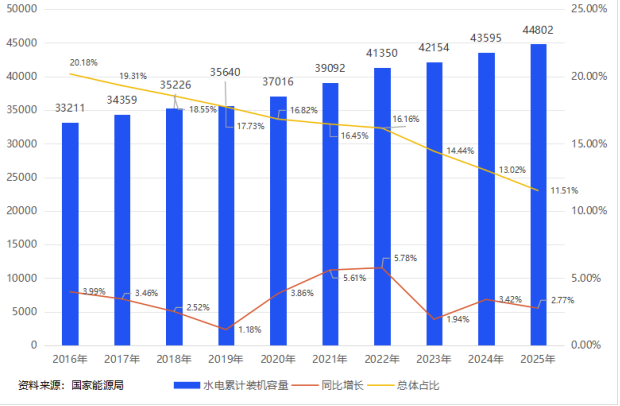

一是增长动力转换。尽管2024-2025年新增装机容量小幅回升,但增速已显著放缓。累计装机容量增速从2022年的5.78%回落至2025年的2.77%,新增装机占十年累计增量的比重从2016年的20.18%降至2025年的11.51%,明确显示增量空间收窄。

二是投资趋于平稳理性。投资额在2023-2024年恢复至千亿规模后,2025年小幅回落至1033亿元,增速放缓且投资占比下降。表明投资重点从新建大规模项目,转向对存量机组的增效改造、智能化升级以及超级复杂工程。

三是角色定位转变。发电量在2024年虽创下10.87% 的增速新高,但其占十年累计总量的比重持续下降。这印证了水电在电力系统中的角色,正从提供稳定增量的“主力电源”,向更侧重于调峰、储能和保障系统灵活性的“支撑电源”演进。

图1 2016-2025年水电新增装机容量、同比增长及占比

图2 2016-2025年水电累计装机容量、同比增长及占比

图3 2016-2025年水电发电量、同比增长及占比

图4 2016-2025年水电工程投资、同比增长及占比

二、2026年水电行业分析预测

(一)来水区域分化,西北流域改善、西南流域承压

从水电生产来看,我国水力发电量主要来源于两大核心区域:一是以金沙江、雅砻江、大渡河为核心的西南水电基地(主要集中在云南、四川两省),该区域依托巨大的落差和丰沛的径流,贡献了全国近一半的水电装机容量;二是以黄河上游为主的西北水电基地(覆盖青海、甘肃、宁夏),虽然单体规模通常小于西南,但其调节性能好、发电稳定性高,是西北地区电力系统的重要支撑。根据《全球风光水发电能力年景预测2026》,预计2026年西北地区来水将增多,而西南地区来水可能减少。这一气象预测为水电企业提供了重要的“风险预警”:西南水电基地需提前应对来水偏枯可能带来的发电压力,优化水库调度策略;而西北流域来水改善则为当地水电项目带来增量空间。

(二)雅下工程牵引与存量改造深化,投资结构双重优化

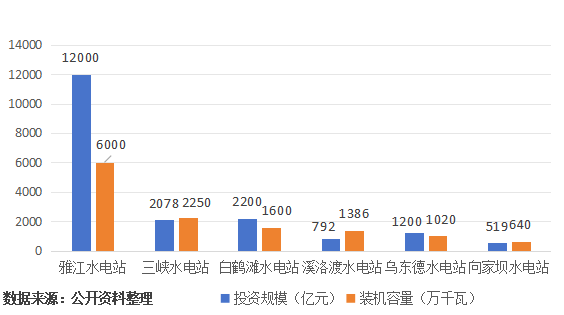

2026年,风电和太阳能发电合计装机规模将达到全国总装机的一半,新能源全面入市背景下系统调节需求激增,水电作为低成本、高调节性的灵活电源,其战略地位进一步凸显。从装机增量来看,雅鲁藏布江下游水电工程进入全面建设阶段,该工程以1.2万亿元投资和6000万千瓦装机容量,标志着行业正式进入“超大规模开发”新周期;西南水风光一体化基地配套水电调节项目建设加速,抽水蓄能迎来投产高峰。从存量来看,全国范围内老旧水电站的现代化改造、机组增效扩容、数字化智能化升级将成为投资重点。例如贵州省黔东南州已启动小水电绿色改造和现代化提升项目规划,总投资估算达4.92亿元,计划对全州338座小水电站进行设备更新和改造提升。项目涵盖舞阳河、都柳江两大流域的智慧水电数据中心和集控中心建设,其中涉及增效扩容的电站有10座。

图5 重大水电工程投资规模对比

(三)全国统一电力市场体系改革深化,收益结构趋于多元化

全国统一电力市场体系建设进入攻坚阶段,省级电力现货市场基本实现全覆盖,为水电突破长期依赖“单一电量电价”的盈利模式打开了制度通道。青海省2026年电力中长期交易方案明确,水电单机容量3万千瓦及以上且单体5万千瓦以上水电站上网电量参与市场化交易;甘肃省已建立水电差价结算机制,推动水电平稳入市。依托这些市场机制,水电的调节价值、容量价值、绿色价值正加速转化为可量化的收益——从参与辅助服务市场获取调峰调频溢价,到通过绿电交易兑现环境价值,水电在电力市场维度的价值图谱日益清晰。

(四)抽水蓄能加速规模化,构筑新型电力系统核心支柱

为满足风电、光伏等新能源大规模高比例接入带来的巨大灵活调节需求,作为当前技术最成熟、经济性最优、最具大规模开发条件的绿色低碳清洁灵活调节电源,抽水蓄能如同电力系统的“超级充电宝”和“压舱石”,成为构建新型电力系统不可或缺的核心支柱,迎来前所未有的规模化发展机遇。根据国家《抽水蓄能中长期发展规划(2021—2035年)》,到2030年,我国抽水蓄能投产总规模将较“十四五”末翻一番,达到1.2亿千瓦左右,未来十年将是其投产高峰期,使其当之无愧地成为水电板块最重要、最确定的增长极。

三、2026年行业关键趋势

关键词1:功能升维——从“建多少”到“调多优”

从战略规划来看,水电企业的角色定位正经历深刻跃升。作为中国电力工业的奠基者之一,水电长期扮演着清洁电量的核心贡献者。在新型电力系统“双高”特征日益凸显的背景下,水电凭借其启动迅速(分钟级至满负荷)、调节范围宽(0~100%)、兼具长短期调节能力的独特优势,成为当前技术经济性最优的系统调节资源。基于此,大型发电集团的战略重心正发生结构性调整:从单纯追求流域装机规模的扩张,转向梯级联合调度的深度挖潜、存量机组调节性能的精益化释放,以及水风光储一体化的协同运行。规划的核心命题不再是“建多少”,而是“调多优”——如何让每一滴水在流过水轮机时,既能转化为电量,也能转化为系统的稳定支撑力。以长江干流6座大型水电站构成的世界最大清洁能源走廊为例,2025年7月,该梯级电站依托“六库联调”技术,连续11天单日发电量突破11亿千瓦时,有力支撑了电网稳定运行,其灵活调节价值在迎峰度夏期间得到充分验证。

关键词2:理性投资——聚焦三大高质量发展方向

从投资方向看,随着大型水电资源开发日趋饱和,行业投资重点正从单纯扩大装机规模,转向对存量资产提质增效和对新型电力系统的支撑能力建设,高度聚焦于三大方向:一是抽水蓄能,作为核心的灵活调节电源,以满足高比例新能源并网下的调峰需求;二是水风光储一体化基地,依托现有水电站的调节能力和输电通道,实现多能互补、协同开发;三是对现有水电站的增效扩容、智能化改造与流域联合调度优化,以挖掘存量潜力、提升运行灵活性和综合效益。整体投资逻辑将清晰转向提升电力系统安全稳定性、资产回报率与生态环境友好性的高质量发展轨道。

关键词3:价值多元——“系统价值”成为核心导向

从资本配置与考核导向看,行业正经历深刻的价值调整,以现金流与社会效益为核心的“系统价值”成为核心导向。在资本配置上,随着主要流域开发高峰过去,资本开支压力减轻,企业经营性现金流持续改善,支撑高比例分红,行业从规模扩张转向ROE与自由现金流优化。在考核导向上,在新型电力系统中,水电站的调节性能(日、周、年调节能力)成为关键指标,直接影响电网稳定与新能源消纳;碳排放强度、生态流量保障、水质保护等环境与社会效益指标日益重要,传统发电量、利用小时数指标,正被度电水耗、供电可靠性等综合能效指标替代,既响应了政策对清洁能源调节价值的要求,也凸显了水电资产的长期投资价值。

关键词4:AI赋能——水电大模型驱动全链条智能升级

从科技创新来看,2026年,“人工智能+能源”正加速与水电生产运营深度融合,具体应用方向包括:1)智能运行优化:基于气象-水文耦合模型和AI算法,提升来水预测精度和梯级联合调度水平;2)设备预测性维护:依托数字孪生和物联网传感数据,实现关键设备的故障预警与健康管理;3)市场交易决策:通过AI模型预测电价和负荷,优化报价策略,提升市场化环境下的收益能力等。长江电力已正式启动“基于工业互联网平台的水电大模型关键技术研究与示范应用”项目,计划在24个月内建设水电大模型应用体系,构建面向故障诊断及检修决策等场景的智能体,解决大模型在水电行业应用中的“幻觉”问题。数字化技术正从“效率工具”跃升为决定水电企业市场竞争力的“核心基座”。

关键词5:生态增益——从工程开发到流域共生共荣

从生态实践来看,水电工程的生态理念已从“减少负面影响”全面迈向“主动创造生态价值”。生态流量监测、鱼类增殖放流、消落带修复等已成为所有电站的刚性标配,长江、澜沧江等流域重要梯级每年放流珍稀鱼类超千万尾,一批工程获评国家级“绿色电站”。在社会效益层面,水电工程正成为驱动区域发展的“绿色引擎”——雅鲁藏布江下游工程等超级项目直接创造就业数十万计,三峡集团在金沙江库区援建项目超千个,库区民生显著改善。更值得关注的是水电创造的“隐性资产”:以三峡为核心的清洁能源走廊,不仅累计发电破4万亿千瓦时,更坐拥376亿立方米防洪库容、累计拦洪超2200亿立方米、枯水期补水超3700亿立方米,这些“隐性资产”正得到越来越充分的价值认知。水电站正从单纯的电力生产者,升级为区域经济社会发展的“绿色基础设施”和“生态价值中枢”。

四、对国有企业的启示借鉴

中智咨询认为,对水电行业内的中央企业而言,要充分发挥中央企业对创新链、产业链、资金链的集成作用,要以雅鲁藏布江下游水电工程等“国之重器”建设为牵引,巩固水电“王牌军”地位;以关键核心技术突破(如超高坝建设、智能建造、数字孪生)与引领、多能互补开发模式创新与引领、水电行业标准“走出去”建设与引领为切入点,从流域梯级水电站群的联合优化调度、抽水蓄能与新能源协同开发、存量机组增容改造、水电基地外送通道建设全链条布局发力,建立“流域梯级集控中心+多能互补基地”的协同平台,打造自主可控、灵活调节的水电产业创新生态。

对水电行业的地方国有企业而言,建议紧密结合本地水能资源禀赋和区域电网消纳特点,在进一步明确聚焦的核心流域开发与中小水电整合赛道的基础上,一方面整合区域中小水电站资源,通过建设区域集控中心和智慧水电数据平台,链接多流域分散电站的发电与运行信息,打造“远程集控、少人值守”的区域水电智能化运维体系;另一方面,以建设运营绿色小水电示范园区/增效扩容改造基地/流域梯级调度中心为载体,以老旧电站设备更新改造和智能化升级项目为抓手,推进存量水电资源的集约化管理和效率提升,并着力延伸产业链条,探索“水电+文旅”“水电+乡村振兴”等融合发展路径,提升中小水电的综合效益。