大型集团规模大、业务杂、员工层级多,薪酬体系设计直接影响员工积极性和企业凝聚力,找对方法、贴合自身发展阶段,才能让薪酬既控成本、又强激励。很多大型集团在设计薪酬体系时,容易陷入“一刀切”“重形式、轻实效”的误区,今天结合一个贴合实操的案例,拆解大型集团薪酬体系的设计思路,避开常见坑,给更多企业提供可参考的方向,让薪酬体系真正发挥作用。

一、案例背景:成熟期集团的薪酬痛点与需求

有一家以高科技制造为主业的大型集团,经过多年快速发展,已经进入成熟稳定期。此前的薪酬体系,最大的问题是薪酬总额和企业效益脱节,不管公司利润好坏,薪酬支出基本固定,既无法有效控制成本,也难以激发员工的积极性,甚至出现“干多干少一个样”的现象。基于此,集团决定优化薪酬体系,核心需求是实现薪酬与效益联动,兼顾成本管控和激励效果,最终选定比率控制法核定薪酬总额。

二、核心设计:比率控制法的实操落地细节

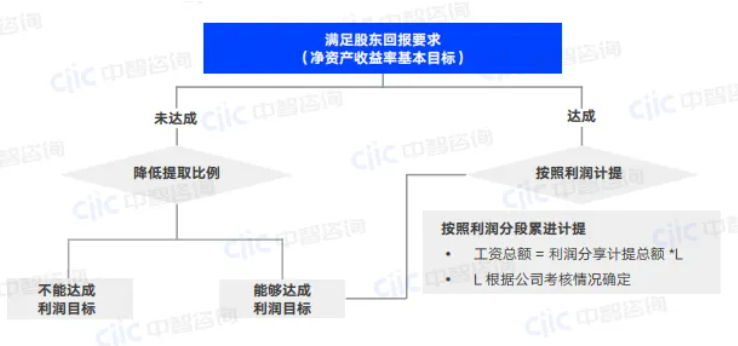

这套薪酬体系的核心,是让薪酬总额和企业业绩直接挂钩,不搞模糊化设计。集团首先明确核心考核指标——净资产收益率,以此为基础,区分“达成”和“未达成”两种情况,制定不同的薪酬提取规则。达成股东回报要求的,按企业利润计提薪酬总额,而且采用利润分段累进计提的方式,利润越高,计提比例越高,直接激励各板块冲刺业绩;未达成的,就降低提取比例,同时再细分情况,能达成基础利润目标的,参考达标情形按利润计提,保障基本激励不脱节。

三、关键细节:适配性调整,避开落地坑

这套方案能落地,关键在于结合集团成熟稳定的发展阶段,做了适配性调整。比率控制法不是万能的,它更适合发展期或成熟期、经营平稳的大型集团,能通过业绩联动,实现薪酬与效益的双向赋能。如果是初创期或在建期的集团,业绩不稳定、需要大量资源投入,就不适合直接用这种方法,否则会导致薪酬波动过大,影响员工稳定性。要是业绩波动大的集团想尝试,也可以用周期制管理,或者设立奖金储蓄池,平滑业绩波动带来的影响。

这个大型集团的薪酬体系设计案例,核心逻辑就是“贴合自身、联动业绩、兼顾激励与成本”。对大型集团而言,薪酬体系设计没有统一模板,关键是找准自身发展阶段和核心需求,不盲目跟风,让薪酬总额和企业效益挂钩,让员工收入和个人贡献挂钩。只有这样,才能既控制企业成本,又激发员工活力,让薪酬体系成为企业发展的“助推器”,支撑集团长远稳定发展。

业务热线:

业务热线:

4008-200-397

阅读更多

查看全部观点洞察文章